Retailul tradițional atrage jumătate din vânzările de energizante

22 Feb 2017 | de Romina Ardelean

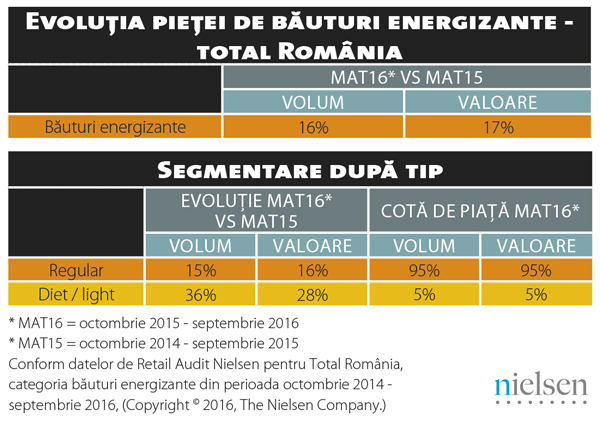

Deși o categorie controversată, energizantele continuă să crească într-un ritm mai rapid comparativ cu alte segmente din piața băuturilor răcoritoare, marcând în perioada octombrie 2015 – septembrie 2016 o creștere de 16% în volum și de 17% în valoare, potrivit datelor de Retail Audit Nielsen, la nivelul întregului comerț din România. Aceste cifre plasează piața locală cu mult peste performanțele categoriei la nivel global, unde categoria a crescut cu 10% în volum anul trecut – potrivit unui studiu recent Mintel.

Revenind în România, categoria continuă să fie una destul de fragmentată, chiar și la atâția ani de la apariția ei pe piață, lucru ce se vede cu ochiul liber și la raft – într-un hypermarket, spre exemplu, am numărat nu mai puțin de 14 mărci diferite. Astfel se face că primii patru jucători – Burn, Hell, Red Bull și Rienergy – dețin o cotă de piață cumulată de 44% în volum, în perioada ce acoperă ultimele 12 luni, conform Nielsen. Tot din punct de vedere volumic, marca privată se conturează ca un jucător demn de luat în calcul, având în vedere că a ajuns să dețină, în aceeași perioadă, o cotă de 28%. Și totuși, dacă privim lucrurile din perspectivă valorică, atunci importanța mărcilor proprii ale retailerilor în categorie este semnificativ mai mică, de 12%. Discrepanța provine, evident, din diferența semnificativă între prețul unui produs marcă privată – de sub un leu pe doza de 250 ml, la jumătate față de mărcile mainstream, al căror preț variază între 2 și 2,55 lei. Burn și Red Bull sunt brandurile care depășesc pragul de 3 lei pe doză, cel de-al doilea având un preț dublu față de 90% din produsele aflate la raft.

O privire în detaliu

În ceea ce privește segmentările, nu au apărut modificări semnificative în piață de la cea mai recentă analiză publicată de Progresiv pe această categorie – adică în ultimii 4-5 ani. Varianta „regular” deține 95% din vânzările în volum, dar segmentul diet/ light are o dinamică de două ori mai mare (36% în volum și 28% în valoare) în perioada octombrie 2015 – septembrie 2016 față de octombrie 2014 – septembrie 2015.

Interesant de menționat este faptul că, pentru moment, variantele naturale, organice, au o prezență timidă în piață și un impact și mai puțin vizibil. Este o tendință neconfirmată pe plan local, dar de mare actualitate la nivel global. Cercetarea Mintel indică faptul că băuturile energizante din segmentul „organic” au atins un nivel record. Aproximativ 7% din băuturile energizante lansate la nivel global în 2015 sunt din categoria produselor organice. De asemenea, și băuturile energizante ecologice au cunoscut o creștere. De exemplu, în 2016 trei din cinci lansări globale de băuturi energizante ecologice au avut loc în Europa.

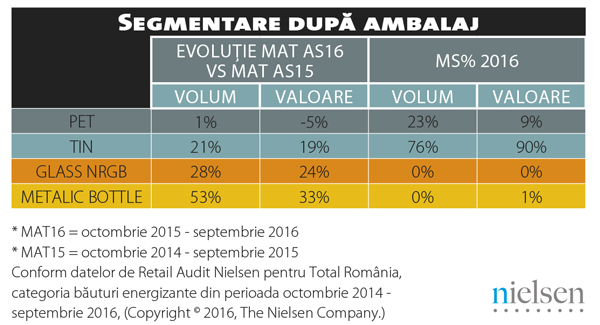

Consecvență se vede și în datele raportate pentru celelalte segmentări – la nivel de ambalaj și de gramaje. Doza de aluminiu deține 76% din vânzările în volum, în perioada octombrie 2015 - septembrie 2016 – conform Nielsen – dar se poate observa o dinamică pozitivă în dreptul unor segmente care pentru moment sunt aproape inexistente, cum ar fi sticla metalică. Cât despre gramaj, ambalajul de 250 ml este cel mai relevant, cu o pondere 65% în volumul vânzărilor.

Dinamica pe canale de vânzări

Datele de Retail Audit Nielsen fac lumină și din punct de vedere al distribuției vânzărilor pe canale în ultimele 12 luni. Dar în timp ce magazinele alimentare tradiționale cumulează 45% din volumul acestora, urmate de hypermarketuri (19%) și discounteri (15%), cea mai rapidă rată de creștere se observă în dreptul supermarketurilor și al benzinăriilor care, în perioada octombrie 2015 - septembrie 2016 față de octombrie 2014 - septembrie 2015, au marcat o creștere de 27% și, respectiv, 30% a volumelor. În mod oarecum surprinzător, chioșcurile, deși au și ele o dinamică pozitivă, sunt aproape irelevante pentru categorie.

Mutări notabile pe piață

În ultimii ani am asistat la mai multe inițiative în categoria băuturilor energizante - branduri sau mărci private – dar nu toate au rezistat probei timpului și, cu mici excepții, majoritatea au mizat pe argumentul preț. Există însă și mutări notabile, care au fost dublate și de campanii de marketing mai consistente. Cea mai recentă este lansarea pe piață, chiar în luna octombrie, a brandului Black Energy, aflat în portofoliului companiei poloneze Foodcare și distribuit local de Elgeka-Ferfelis, urmată de anunțul Coca-Cola HBC România privind extinderea portofoliului de produse cu brandul Monster Energy. Totuși, piața locală nu este nici pe departe la fel de efervescentă ca cea globală unde, conform Mintel, s-au lansat doar anul trecut mai multe băuturi energizante decât în oricare an din 2008 încoace, în topul țărilor celor mai „active” fiind Germania și Statele Unite ale Americii.

Articole Asemănătoare

Locul brandurilor, greu de detronat în piața produselor pentru igienă orală

01 Apr 2024 | de Andra Imbrea Palade

Studiu Ipsos: 3 din 10 români cred că inflația nu va reveni niciodată la normal

18 Dec 2023 | de Alina Dragomir

Specialitățile de brânză, categoria unde educația și bugetul disponibil dictează performanța

11 Dec 2023 | de Andra Imbrea Palade

Context nefavorabil, dar așteptări mari în piața conservelor de legume

24 Oct 2022 | de Alina Dragomir

Adaugă comentariu nou